Créditos de Benefícios

| Considerações Iniciais | |

1 | Em decorrência das discussões mantidas com [o Cliente] acerca dos impactos da Reforma Tributária (LC nº 214/2025), especificamente no que se refere às limitações ao aproveitamento de créditos, fomos chamados a apresentar nossos comentários sobre as regras aplicáveis ao creditamento relativo: (i) aos planos de assistência à saúde; (ii) aos benefícios de vale-transporte, vale-refeição e vale-alimentação; e (iii) a outros benefícios atualmente/potencialmente concedidos aos empregados, como wellhub e aplicativos de bem-estar, por exemplo. |

2 | Para fins desta análise, [informações gerais do cliente que motivaram a análise] (...) o que motivou a necessidade de esclarecimentos, especialmente diante das limitações ao creditamento desse benefício introduzidas no contexto da Reforma Tributária. |

3 | Diante disso, em linha com conversas mantidas em vídeoconferência com [o Cliente], estruturamos, a seguir, uma comparação entre os dispositivos atualmente vigentes da LC nº 214/2025 e as alterações propostas pelo PLP nº 108/2024, conforme a redação mais recente apresentada no Parecer nº 131. Paralelamente, destacamos os principais pontos de atenção na coluna "comentários" a serem considerados pelo [Cliente], com vistas a orientar potenciais ajustes e implementações práticas oportunamente. |

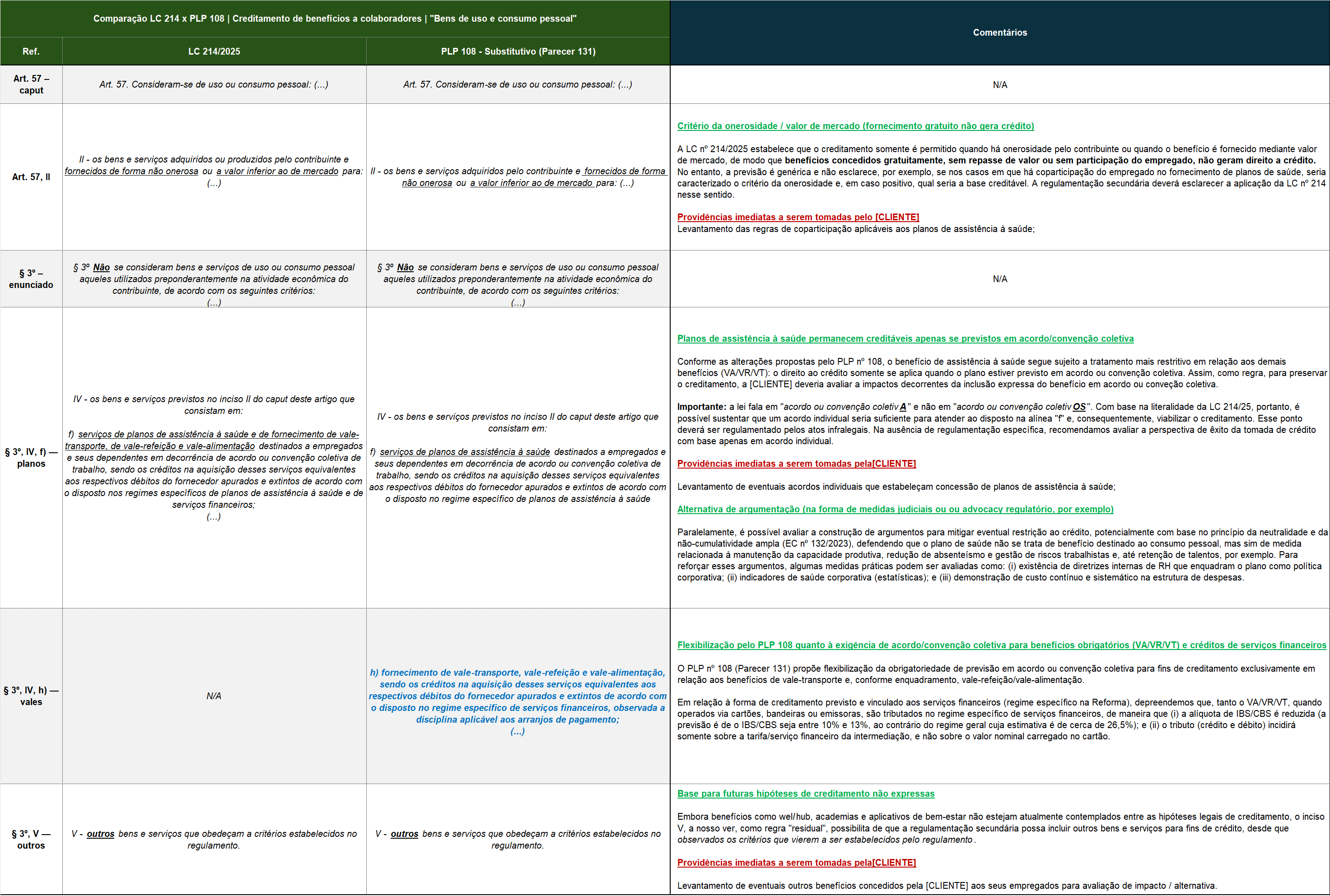

| Comparação LC 214 x PLP 108 | Creditamento de benefícios a colaboradores | "Bens de uso e consumo pessoal" | Comentários | ||

| Ref. | LC 214/2025 | PLP 108 - Substitutivo (Parecer 131) | |

| Art. 57 – caput | Art. 57. Consideram-se de uso ou consumo pessoal: (...) | Art. 57. Consideram‑se de uso ou consumo pessoal: (...) | N/A |

| Art. 57, II | II - os bens e serviços adquiridos ou produzidos pelo contribuinte e fornecidos de forma não onerosa ou a valor inferior ao de mercado para: (...) | II - os bens e serviços adquiridos pelo contribuinte e fornecidos de forma não onerosa ou a valor inferior ao de mercado para: (...) | Critério da onerosidade / valor de mercado (fornecimento gratuito não gera crédito) A LC nº 214/2025 estabelece que o creditamento somente é permitido quando há onerosidade pelo contribuinte ou quando o benefício é fornecido mediante valor de mercado, de modo que benefícios concedidos gratuitamente, sem repasse de valor ou sem participação do empregado, não geram direito a crédito. No entanto, a previsão é genérica e não esclarece, por exemplo, se nos casos em que há coparticipação do empregado no fornecimento de planos de saúde, seria caracterizado o critério da onerosidade e, em caso positivo, qual seria a base creditável. A regulamentação secundária deverá esclarecer a aplicação da LC nº 214 nesse sentido. Providências imediatas a serem tomadas pelo [CLIENTE] |

| § 3º – enunciado | § 3º Não se consideram bens e serviços de uso ou consumo pessoal aqueles utilizados preponderantemente na atividade econômica do contribuinte, de acordo com os seguintes critérios: (...) | § 3º Não se consideram bens e serviços de uso ou consumo pessoal aqueles utilizados preponderantemente na atividade econômica do contribuinte, de acordo com os seguintes critérios: (...) | N/A |

| § 3º, IV, f) — planos | IV - os bens e serviços previstos no inciso II do caput deste artigo que consistam em: f) serviços de planos de assistência à saúde e de fornecimento de vale-transporte, de vale-refeição e vale-alimentação destinados a empregados e seus dependentes em decorrência de acordo ou convenção coletiva de trabalho, sendo os créditos na aquisição desses serviços equivalentes aos respectivos débitos do fornecedor apurados e extintos de acordo com o disposto nos regimes específicos de planos de assistência à saúde e de serviços financeiros; | IV - os bens e serviços previstos no inciso II do caput deste artigo que consistam em: f) serviços de planos de assistência à saúde destinados a empregados e seus dependentes em decorrência de acordo ou convenção coletiva de trabalho, sendo os créditos na aquisição desses serviços equivalentes aos respectivos débitos do fornecedor apurados e extintos de acordo com o disposto no regime específico de planos de assistência à saúde. | Planos de assistência à saúde permanecem creditáveis apenas se previstos em acordo/convenção coletiva Conforme as alterações propostas pelo PLP nº 108, o benefício de assistência à saúde segue sujeito a tratamento mais restritivo em relação aos demais benefícios (VA/VR/VT): o direito ao crédito somente se aplica quando o plano estiver previsto em acordo ou convenção coletiva. Assim, como regra, para preservar o creditamento, a [CLIENTE] deveria avaliar a impactos decorrentes da inclusão expressa do benefício em acordo ou conveção coletiva. Importante: a lei fala em "acordo ou convenção coletivA" e não em "acordo ou convenção coletivOS". Com base na literalidade da LC 214/25, portanto, é possível sustentar que um acordo individual seria suficiente para atender ao disposto na alínea "f" e, consequentemente, viabilizar o creditamento. Esse ponto deverá ser regulamentado pelos atos infralegais. Na ausência de regulamentação específica, recomendamos avaliar a perspectiva de êxito da tomada de crédito com base apenas em acordo individual. Providências imediatas a serem tomadas pela[CLIENTE] Levantamento de eventuais acordos individuais que estabeleçam concessão de planos de assistência à saúde; Alternativa de argumentação (na forma de medidas judiciais ou ou advocacy regulatório, por exemplo) Paralelamente, é possível avaliar a construção de argumentos para mitigar eventual restrição ao crédito, potencialmente com base no princípio da neutralidade e da não-cumulatividade ampla (EC nº 132/2023), defendendo que o plano de saúde não se trata de benefício destinado ao consumo pessoal, mas sim de medida relacionada à manutenção da capacidade produtiva, redução de absenteísmo e gestão de riscos trabalhistas e, até retenção de talentos, por exemplo. Para reforçar esses argumentos, algumas medidas práticas podem ser avaliadas como: (i) existência de diretrizes internas de RH que enquadram o plano como política corporativa; (ii) indicadores de saúde corporativa (estatísticas); e (iii) demonstração de custo contínuo e sistemático na estrutura de despesas. |

| § 3º, IV, h) — vales | N/A | h) fornecimento de vale‑transporte, vale‑refeição e vale‑alimentação, sendo os créditos na aquisição desses serviços equivalentes aos respectivos débitos do fornecedor apurados e extintos de acordo com o disposto no regime específico de serviços financeiros, observada a disciplina aplicável aos arranjos de pagamento; (...) | Flexibilização pelo PLP 108 quanto à exigência de acordo/convenção coletiva para benefícios obrigatórios (VA/VR/VT) e créditos de serviços financeiros O PLP nº 108 (Parecer 131) propõe flexibilização da obrigatoriedade de previsão em acordo ou convenção coletiva para fins de creditamento exclusivamente em relação aos benefícios de vale-transporte e, conforme enquadramento, vale-refeição/vale-alimentação. Em relação à forma de creditamento previsto e vinculado aos serviços financeiros (regime específico na Reforma), depreendemos que, tanto o VA/VR/VT, quando operados via cartões, bandeiras ou emissoras, são tributados no regime específico de serviços financeiros, de maneira que (i) a alíquota de IBS/CBS é reduzida (a previsão é de o IBS/CBS seja entre 10% e 13%, ao contrário do regime geral cuja estimativa é de cerca de 26,5%); e (ii) o tributo (crédito e débito) incidirá somente sobre a tarifa/serviço financeiro da intermediação, e não sobre o valor nominal carregado no cartão. |

| § 3º, V — outros | V - outros bens e serviços que obedeçam a critérios estabelecidos no regulamento. | V - outros bens e serviços que obedeçam a critérios estabelecidos no regulamento. | Base para futuras hipóteses de creditamento não expressas Embora benefícios como wellhub, academias e aplicativos de bem-estar não estejam atualmente contemplados entre as hipóteses legais de creditamento, o inciso V, a nosso ver, como regra "residual", possibilita de que a regulamentação secundária possa incluir outros bens e serviços para fins de crédito, desde que observados os critérios que vierem a ser estabelecidos pelo regulamento. Providências imediatas a serem tomadas pela[CLIENTE] Levantamento de eventuais outros benefícios concedidos pela [CLIENTE] aos seus empregados para avaliação de impacto / alternativa. |

Newsletter

Assine nossas newsletters para acompanhar as notícias, artigos e informes publicados pelo Lobo de Rizzo