TST inclui aviso prévio indenizado no cálculo da PLR

Decisão recente amplia o período de apuração da PLR e pode gerar impactos orçamentários e judiciais para as empresas.

O Tribunal Superior do Trabalho (TST) decidiu recentemente (Precedente Vinculante 193) que o período do aviso prévio indenizado (que pode chegar a até 90 dias após o último dia de trabalho) deve ser considerado no cálculo da Participação nos Lucros ou Resultados (PLR).

Na prática, isso significa que ex-empregados dispensados sem justa causa, mesmo sem estarem mais trabalhando, podem receber valores proporcionais referentes a esse período “projetado” após a saída. A decisão alcança não apenas os processos futuros, mas também todos os casos em andamento, vinculando todas as instâncias da Justiça do Trabalho.

O julgamento, entretanto, não considerou dois aspectos cruciais para proteger o orçamento e a lógica da PLR:

➜ Negociado sobre o legislado: possibilidade de estabelecer regras diferentes em acordos coletivos de trabalho, com prevalência sobre a lei, conforme mudanças pela Reforma Trabalhista.

➜ Diferença entre lucros e resultados: lucros podem não ter relação direta com tempo de trabalho, enquanto resultados dependem do que foi efetivamente entregue no período trabalhado.

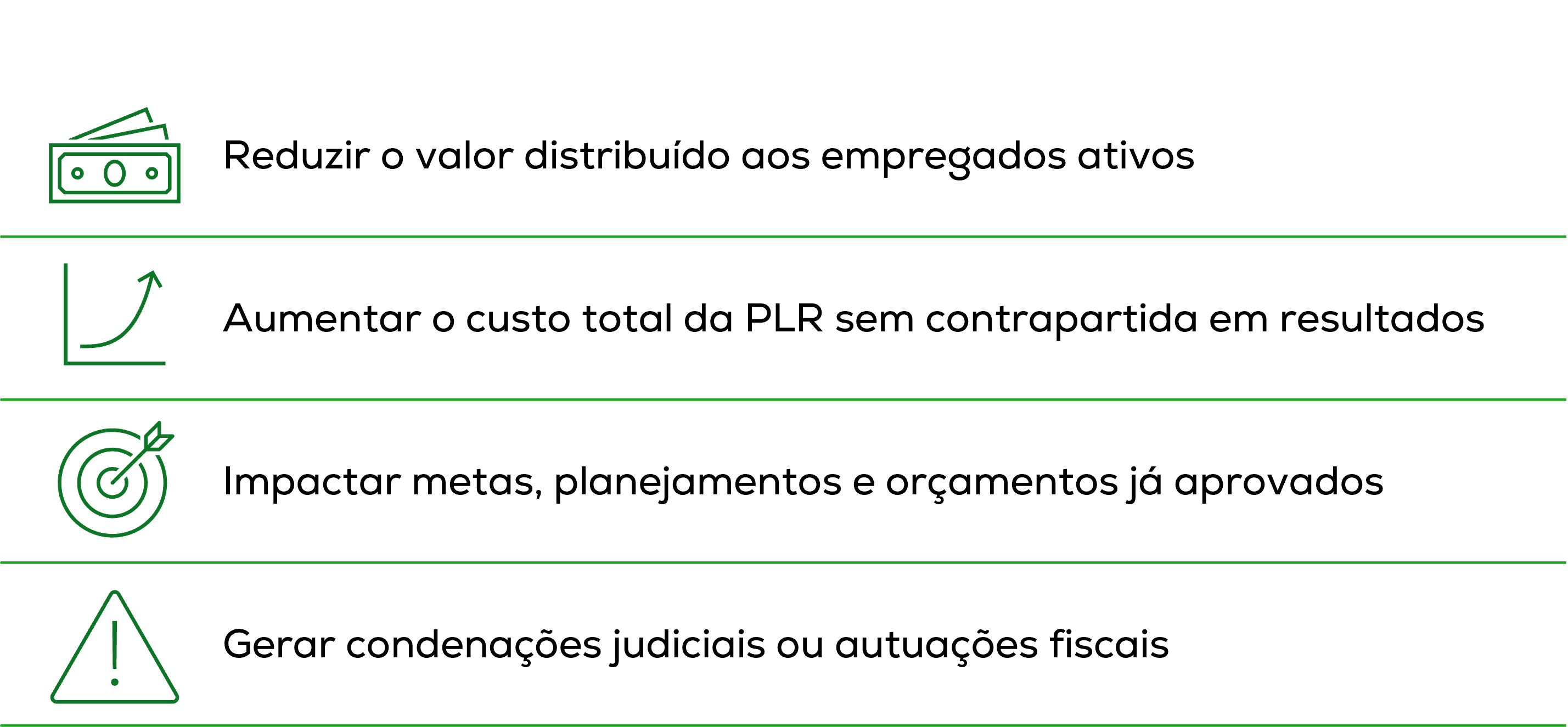

Caso os acordos atuais ou futuros não prevejam cláusulas claras sobre o aviso prévio indenizado, as empresas podem correr riscos como:

Alguns cuidados em relação ao tema:

1. Revisar acordos vigentes e incluir regras claras sobre o aviso prévio indenizado.

2. Definir pesos e critérios individuais baseados em períodos efetivamente trabalhados.

3. Diferenciar metas e métricas de lucro e de resultado no texto do acordo.

4. Integrar RH, Jurídico e Financeiro para alinhar estratégias e projeções.

5. Estruturar pautas de negociação com sindicatos para futuros acordos.

6. Revisar teses de defesa em ações trabalhistas, inclusive junto a escritórios terceirizados.

7. Avaliar impactos da tese em programas de incentivo de longo prazo (ILP), bônus, prêmios e gratificações.

8. Revisar parametrizações de folha de pagamentos e eSocial.

A decisão do TST reforça que a gestão da PLR e outros pagamentos variáveis exige atenção constante ao ambiente jurídico e aos impactos financeiros das mudanças interpretativas. Mais do que cumprir a lei, é preciso estruturar acordos que preservem a lógica do reconhecimento por resultados, evitando distorções que onerem o negócio ou desestimulem o desempenho. Em um cenário de incertezas, planejamento e prevenção deixam de ser opção para se tornarem diferencial competitivo.

- Mais informações

- Trabalhista

Newsletter

Assine nossas newsletters para acompanhar as notícias, artigos e informes publicados pelo Lobo de Rizzo